Fluidra es una empresa española dedicada al sector de piscinas y wellness que opera a nivel internacional y que actualmente es líder absoluto en algunas regiones como Europa, Sud-África y Australia y estando en el top 3 los más de 40 países en los que opera, como Estados Unidos, países de Latinoamérica o de Asia.

Su principal negocio está orientado a piscinas residenciales, siendo sus principales clientes empresas del sector de construcción o promotoras. Para ellos, Fluidra tiene un gran abanico de servicios y productos complementarios (equipos de bombeo y filtración, iluminación LED, elementos de protección y seguridad, revestimientos, cascadas ornamentales, productos de desinfección y tratamientos de agua, climatización y un largo etc) que permiten a la empresa estar presente en todo el proceso de construcción de las piscinas y en el posterior mantenimiento. Además, tienen diversas marcas que permiten a sus clientes poder ofrecer piscinas de distintos niveles económicos (más caras o baratas) con distintas calidades y acabados. Este segmento supone el 70% de las ventas totales de la empresa si no incluimos los servicios y productos complementarios.

También ofrecen y prestan sus bienes y servicios a promotores o constructores de piscinas de uso público o comercial. Estas son las piscinas que vemos en hoteles, resorts, centros de spa, piscinas de competición o piscinas municipales, así como lagos o fuentes ornamentales. Este segmento es significativamente más pequeño que el de piscinas residenciales.

Finalmente, uno de los segmentos más interesantes de la empresa es el de los servicios y productos complementarios, que suponen el 13% de los ingresos totales pero que muestran una gran recurrencia. Esto se debe a que una piscina necesita de un mantenimiento si no se quiere echar a perder y dado que requiere una inversión inicial relevante, los usuarios suelen ser responsables con este mantenimiento.

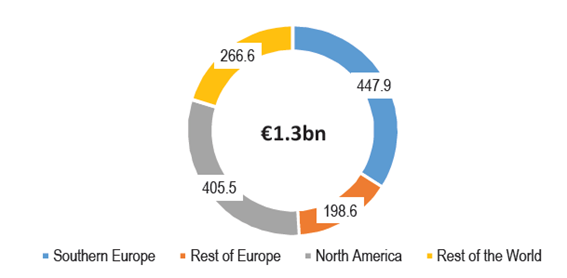

Geográficamente está muy diversificado, estando mayormente expuesto al mercado europeo, representando el 50% de sus ingresos, seguido del 32% que representa el mercado norte americano (mayormente Estados Unidos, aunque opera también en Canadá) y el 18% que representa el resto del mundo.

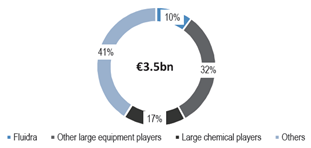

De estos mercados, el que mayor potencial de crecimientos ofrece es el de Norte América ya que es donde más piscinas instaladas hay en el mundo suponiendo prácticamente 1/3 parte del mercado mundial. Además, es también donde cuenta con una menor cuota de mercado, siendo esta del 10% frente 28% que tiene en Europa.

Gracias a la última adquisición de Zodiac se espera que el mercado estadounidense sea el que más crezca los próximos años, estimándose un crecimiento anual en ingresos del 7%.

Independientemente de esto, el sector de piscinas está en auge a nivel global, creciendo el número de piscinas construidas un 2% al año. Además, los actuales dueños de piscinas suelen decantarse por la opción de reformar o realizar un mantenimiento exhaustivo de la piscina en lugar de eliminarla, por lo que la parte de servicios complementarios se convierte en ingresos recurrentes. Estos crecimientos, seguidos de una recurrencia en parte de sus ingresos, le proporcionan una gran resistencia a las crisis. Además, el hecho de estar tan diversificado mundialmente, tanto en países desarrollados como en emergentes, ayuda también a mitigar o diluir los efectos de las crisis.

La empresa le da mucha importancia a la experiencia final de los usuarios, aportando soluciones completamente innovadoras y orientadas siempre a la mejora de la experiencia. Para ello le dan mucha importancia a la inversión en I+D, teniendo bajo su plantilla más de 220 ingenieros, diseñadores o técnicos ubicados en los principales mercados. En concreto se centra en estos aspectos:

- Calidad

- Valor añadido

- Innovación

Toda esta innovación, además de ayudarle a prestar servicios y ofrecer productos premium y de alta calidad, también le ofrece una protección frente a la competencia gracias a las patentes. Actualmente cuenta con más de 1.400 patentes activas.

El último de los aspectos en los que la empresa está muy centrada es en la incorporación del internet de las cosas en sus piscinas. Según ellos, la conectividad de la piscina es clave para ofrecer una experiencia de usuario que aporte valor y hoy en día ya cuentan con soluciones que permiten a los usuarios controlar la piscina remotamente o ver el estado de su piscina a través de internet. Es también líder en este aspecto a nivel global, contando con la gama de productos conectados más grande del mercado.

Finalmente, la empresa cuenta con más de 35 centros de producción y más de 135 delegaciones comerciales en los 45 países en los que opera con filiales propias. Esto, combinado con una red de plataformas logísticas distribuidas estratégicamente y seleccionadas rigurosamente le permite operar con flexibilidad y rapidez en todos sus mercados.

Tenemos, por tanto, una empresa completamente integrada, centrada en la innovación constante, con una posición de liderazgo global y con una fuerte orientación al cliente. Esto evidentemente acaba teniendo su reflejo en los números y lo vemos en sus márgenes, que mejoran constantemente y que superan a los de sus competidores, y en sus crecimientos, que rondan el 20% anual en ingresos los últimos años.

Por entrar un poco más en detalle en sus números, actualmente cuenta con un margen EBITDA del 20%, frente al 15,30% que tuvo en 2019, y un 6% de margen neto frente al 2/3% que solía tener de media. Se espera además que mantenga unos crecimientos constantes en sus márgenes, estimándose que en 2024 se sitúe el EBITDA Margin en 24,5% y el margen neto en 14,7%. Esta mejora en márgenes, seguida de unos crecimientos que se estiman en un 5% de media los próximos años sitúa el beneficio por acción en 2024 en 1,39€ frente el 0,51€ actual.

Si valoramos la empresa por su P/E, actualmente tiene un P/E a 12 meses de 25x, ligeramente superior a su media a 5 años, que se sitúa en 20x. Sin embargo, las nuevas expectativas de crecimiento, seguida de la mejora en márgenes le dan un plus que le permite cotizar a niveles de P/E más elevados. Valorando la empresa en un P/E de 25x y teniendo en cuenta el BPA estimado para 2024, podemos estimar un precio para entonces de 34,75€. Esto supone una revalorización 36% en los próximos 4 años, es decir, en torno un 9% al año.